Áfacsoport létrehozása - Tényleg megéri?

2019-12-03

Áfacsoportok létrehozásának előnyei és hátrányai

Mint az szinte mindenki számára ismert, az Európai Unióban Magyarországon a legmagasabb az általános áfakulcs mértéke, minden termékünk és szolgáltatásunk árát terheli ez az adónem.

Kevés vigaszt jelenthet az érintetteknek, hogy a forgalmi adózás szabályai miatt a végső adóteher viselője a végfogyasztó lesz, így a közbenső szereplők számára „csak” a hozzáadott érték után kell az adót megfizetni. Ugyanakkor számos esetben a közbenső szereplők egymással történő kereskedelme/tranzakciója egy nagyobb értékteremtő folyamat része, és itt az áfa felszámítása és átterhelése, illetve a levonási jog gyakorlása egy szükséges törvényi előírás teljesítését jelenti sok-sok buktatóval. Rosszabb esetben ezek csak egy adóellenőrzés keretében derülnek ki, jobb esetben viszont magunk ismerjük fel az esetleges hibákat.

A legtöbb adóalany számára az egymással történő kereskedelem/tranzakciók nyomán jelentkező áfakötelezettséget legjobb lenne mellőzni, és csak a végfelhasználók felé történő tranzakciót adóztatni. Bár a felvetés kissé idealisztikus, a Magyarországon működő, egymással kapcsolt vállalkozási jogviszonyban álló adóalanyok számára lehetőség van ún. áfacsoport létrehozására, és ennek keretében a csoporttagok közötti tranzakciók során az áfa felszámítását, átterhelését, illetve levonását, valamint az ezekkel kapcsolatos adminisztratív kötelezettségeket (számlakiállítás, adóbevallás) mellőzni lehet. Ezen - az áfa törvényünkben rögzített - lehetőséget, és az abban foglalt előnyöket az összefoglalónk írása idején lekért NAV adatok szerint 185 áfacsoport már felismerte és alkalmazza.

Ugyanakkor fontos megvizsgálni, hogy vajon érdemes-e élni a lehetőséggel minden áfacsoport alapítására alkalmas körnek? Milyen előnyök és esetleges hátrányok jelentkeznek, ha az áfacsoport megalapítására adtuk a fejünket? Ennek vizsgálata a cél jelenlegi összefoglalónkban.

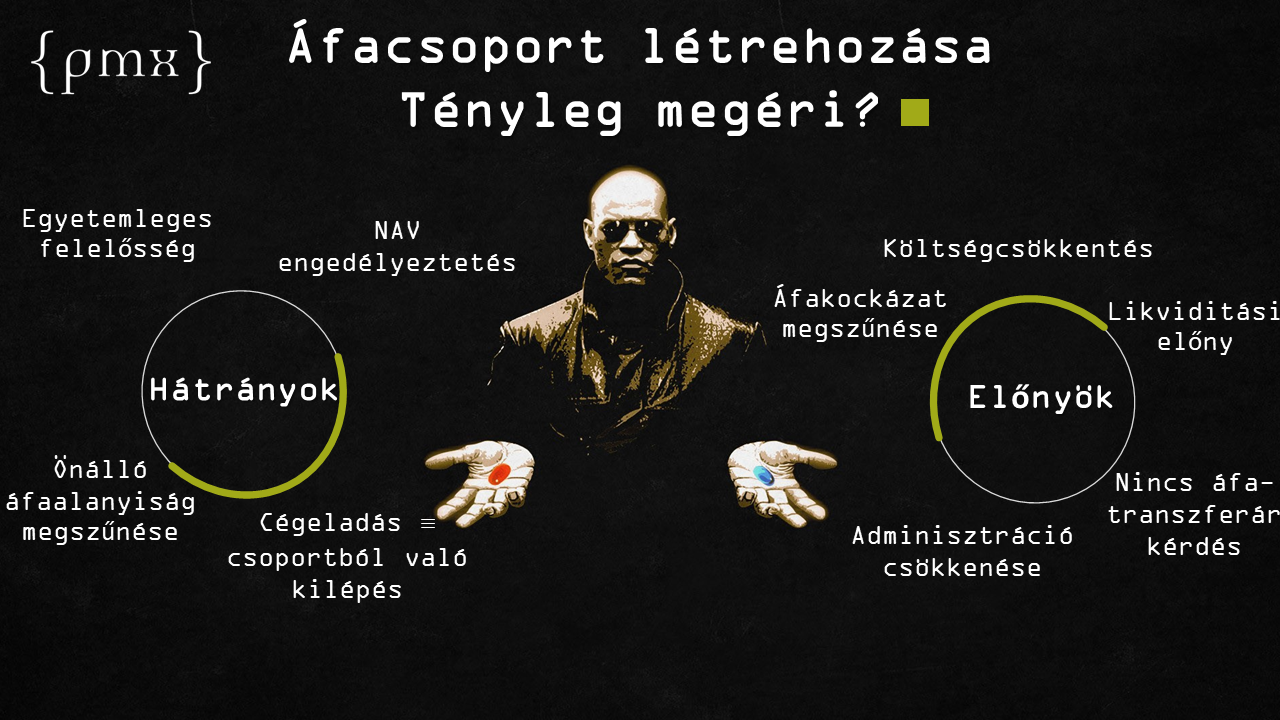

ELŐNYÖK

Egy áfacsoport esetében az áfacsoportban résztvevő

a) csoporttagok egymás közötti ügyletei áfa szempontból megszűnnek, mint gazdasági tevékenységek, és így az áfafizetési kötelezettség is megszűnik - likviditási előny;

b) a csoporttagok önálló áfaalanyisága megszűnik, és – áfa szempontból – összeolvadnak egy egységgé, ami maga az áfacsoport. Az áfacsoport nevében a kiválasztott képviselő jár el minden áfát érintő ügyben, legyen az polgári vagy közigazgatási ügy – alacsonyabb adminisztrációs és igazgatási költségek;

c) megszűnik az áfatörvény szerinti számlázási és adóbevallási kötelezettség a csoporttagok számára, minden ezirányú feladatot a kijelölt képviselő lát el (a számviteli bizonylat kiállításának kötelezettsége ugyanakkor megmarad) – alacsonyabb adminisztrációs és igazgatási költségek;

d) áfaköteles és áfamentes tevékenységek esetén az adólevonási jog arányosításának számítása és figyelés is megszűnik – likviditási és költségcsökkentési előny;

e) tisztán áfamentes tevékenység végzése esetén a befogadott áfa levonási joga nincs meg, így a befogadó esetén az „költséggé változik”. Áfacsoport esetén ugyanakkor nincs ilyen plusz költség – Költségcsökkentés;

f) nem kell figyelni az adóalapnál a szokásos piaci árra, nincs kötelező kiigazítás (ez ugyanakkor társasági adóban már nem igaz, erre viszont megoldást jelenthet a társasági adócsoport alapítása).

HÁTRÁNYOK

a) alapításkori adminisztrációs költségek és feltételek teljesítése – NAV engedély megszerzése (nyilatkozattételek, feltételek vizsgálata stb.) – adminisztrációs költség;

b) saját áfapozíció elvesztése egy olyan tevékenység esetében, ahol az adólevonási jog megvan (pl.: közösségi értékesítés);

c) egyetemleges felelősség a csoporttagokkal és az önkéntesen a csoporton kívül maradt, de egyébként kapcsolt vállalkozásnak minősülő társaságokkal – egyetemleges felelősség;

d) egyetemleges felelősség megszüntetési lehetőségének hiánya egy áfacsoporttag külső társaság általi akvizíciója esetén – csoporttag vételi árát befolyásoló/rontó tényező, amibe rendszerint nem gondolnak bele az áfacsoportot létrehozni szándékozók.

A fenti előnyök és hátrányok tudatában lehet személyre szabottan vizsgálni, mennyire lehet ideális egy áfacsoport létrehozása az adott vállalatcsoport esetében, és így lehet eldönteni például azt is, hogy vajon a felmerülő költségeket és felelősséget mennyire tudja ellensúlyozni az adómentes működés lehetősége. Milyen időtávra érdemes az áfa csoportot létrehozni, és mikor érdemes inkább elvetni ezt az ötletet?

Amennyiben Ön is beleütközött a fenti kérdésekbe és bizonytalan abban, hogy vajon tényleg megéri-e áfacsoportot létrehozni a cégcsoport esetében, keresse szakértőinket a megadott elérhetőségeken és örömmel segítünk a döntés előkészítésében!

Tisztelettel,

a {pmx} csapata