Megéri a KATA-s jogviszony 2021-ben? Kiszámoltuk!

2020-09-23

Tisztelt Ügyfelünk, Kedves Olvasó!

Túlzás nélkül kijelenthetjük, hogy immár közismert tény, hogy 2021.01.01-től jelentősen változni, szigorodni fognak a KATA szabályai. Habár a Budapesti Kereskedelmi és Iparkamara (LINK) 7+1 pontos javaslatban igyekszik módosíttatni, finomítani a szabályozást, az Országgyűlés által elfogadott és jelenleg hatályban lévő jogi normák alapján 2021-től az egy megbízótól (kifizetőtől) kapott bevételek 3 millió forint feletti összegére 40 %-os, a kifizetőt terhelő adót vezettek be azzal, hogy a KATA tételes adót ettől függetlenül meg kell fizetni.

Ezen pluszadó mértéke alapján szinte automatikusan felmerül a gondolat, hogy a KATA értelmét vesztette, különösen azon esetekben, ahol az éves bevétel közelít a 12 millió forinthoz és ahol nincs jelentős, a vállalkozás érdekében felmerülő költség.

Különösen azon vállalkozások esetében van ennek jelentős hatása, amelyek az ügynöki, üzletkötői, tanácsadói hálózatukat nem munkaviszonyban állókra alapozva hozták létre, hanem külső vállalkozókat/vállalkozásokat (egyéni vállalkozókat, Bt-ket) bíztak meg az értékesítési, tanácsadási stb. feladatokkal, és ezen vállalkozások KATA-s jogviszonyban vannak. A megbízási díjon felül még pluszban fizetendő 40%-os adóteher jelentősen megnöveli ezen megbízások költségét. Vagy a megbízási díj csökkentése esetén, ugyanazon költség mellett alacsonyabb megbízási díjat fizetnek ezek a vállalkozások partnereiknek, akik viszont így kevesebb nettó jövedelemhez jutnak. Emiatt jogosan merül fel az a kérdés, hogy érdemes-e 2021-től továbbra is KATA-s jogviszonyban működni és nem logikusabb-e visszatérni a normál adózás alá.

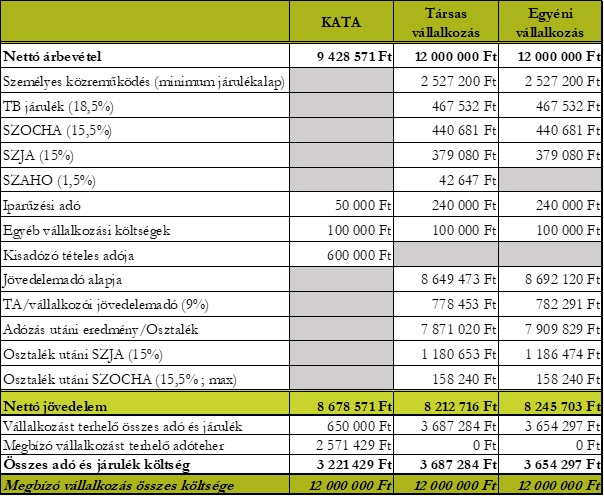

Az alábbi számpéldán keresztül igyekszünk bemutatni, hogy még mindig kedvezőbb adózással érhető el ugyanazon nettó jövedelem KATA-s jogviszonyban, mint normál adózású vállalkozási jogviszonyban, vagyis a megbízó vállalkozások által ugyanazon költségterhe mellett a KATA-s vállalkozások továbbra is magasabb nettó jövedelmet fognak megkapni, mint a „normál” adózású társaik, bár „természetesen” a nettó jövedelmük lényegesen kevesebb lesz, mint 2020-ban volt.

A példánkban a 2020. évi minimálbérrel, illetve adó- és járulékmértékekkel számoltunk, továbbá a minimálbérnél a garantált bérminimumot vettük figyelembe, mivel feltételeztük, hogy középfokú végzettséget igénylő feladatokat látnak el a KATA-s vállalkozók.

A megbízással kapcsolatos összes, a megbízónál felmerülő költséget 12 millió forintban határoztuk meg azzal, hogy abban az esetben, ha a kifizető kötelezett a megbízási díj után a 40%-os különadó megfizetésére, akkor ez a költségkeret a megbízási díjra és a különadóra is fedezetet kell, hogy nyújtson. Vagyis úgy kalkuláltunk, hogy a megbízó vállalkozások költsége ugyanakkora maradt.