A SZOCHO csökkentés hatásai - a KIVA-sok egyelőre kimaradnak?

2020-05-07

A SZOCHO csökkentés hatásai - a KIVA-sok egyelőre kimaradnak?

A 140/2020. Kormányrendelet a szociális hozzájárulási adót érintően is átmenetileg könnyítéseket vezet be 2020. július 1-jétől, illetve 2021. január 1-jétől a veszélyhelyzet megszűnéséig. Fontos információ, hogy tegnap éjjel megjelent a T/10314. számú törvényjavaslat, melynek elfogadása esetén a veszélyhelyzet megszűnését követően is hatályban maradnak az alábbiakban bemutatott, a szociális hozzájárulási adóhoz kapcsolódó könnyítések.

A könnyítések közül kiemelendő, hogy 2020.

július 1-jétől a szocho mértéke 17,5%-ről 15,5%-ra csökken.

Ezen módosítás több területet, adózási formát is érint, ennek megfelelően –

néhol időben elcsúsztatva – összehangolták az egyes adónemek szabályait az

adómérték csökkenésével.

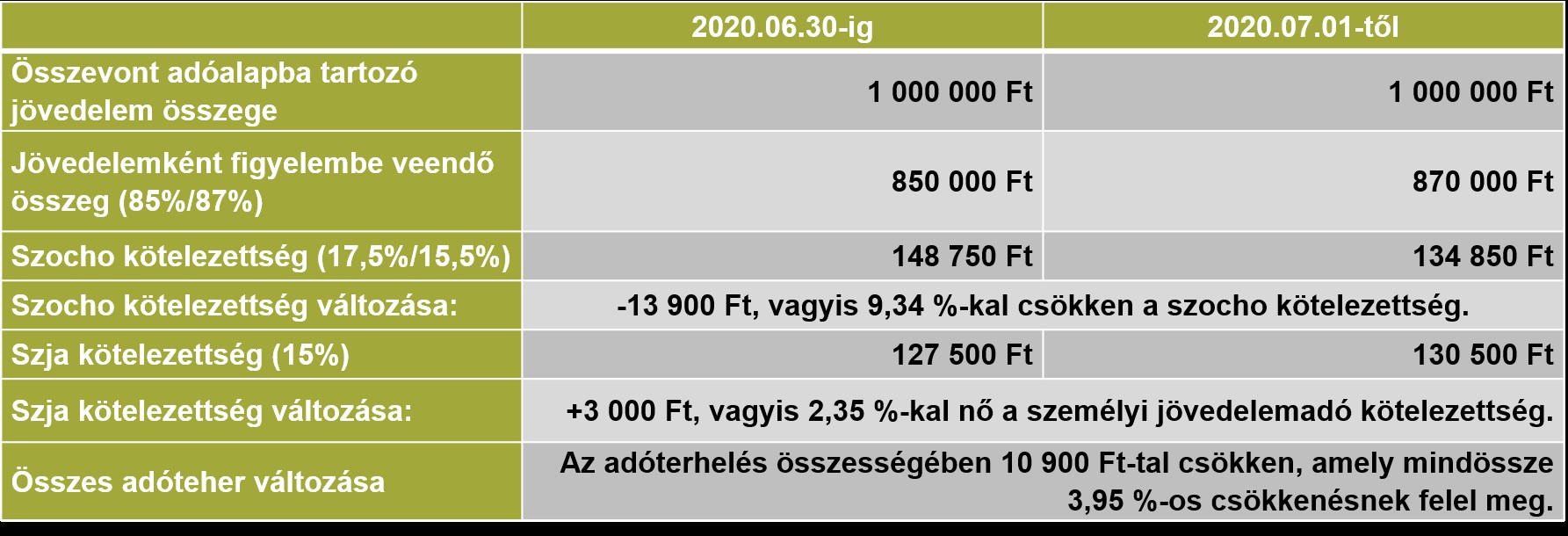

A személyi jövedelemadózás

szabályaival kapcsolatos, már idén júliustól

alkalmazandó új szabály, hogy azokban az esetekben, mikor az összevont adóalapba tartozó jövedelem

után a magánszemélynek kell megfizetnie a szocho-t (amit

költségként nem számolhat el, és meg sem térítik számára), a

megállapított jövedelem 85%-a helyett immár 87%-át kell majd jövedelemként figyelembe venni.

Ez automatikusan maga után vonja a személyi jövedelemadó kötelezettség

növekedését is.

Csökken-e összességében az adóterhelés?

Számítási példa:

A fentiek megfelelően

alkalmazandók már a személyi jövedelemadó-előleg számításánál is.

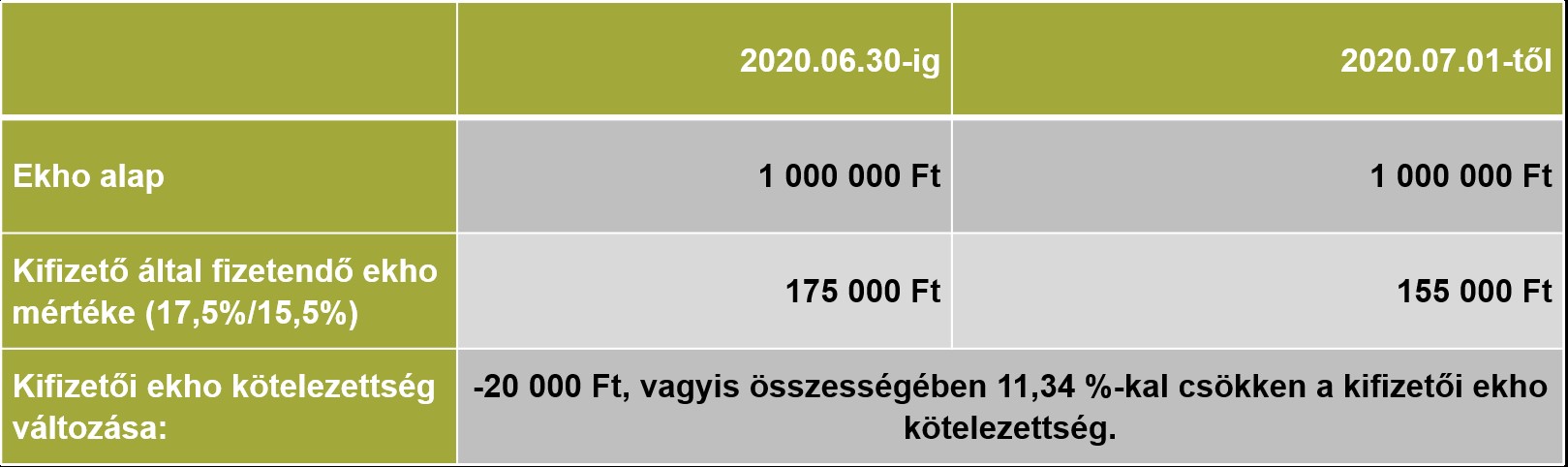

Ugyanígy 17,5%-ról 15,5%-ra

csökken az ekho alap után a kifizető által fizetendő ekho mértéke, mely

a személyi jövedelemadónál bemutatotthoz képest nagyobb megtakarítást

eredményez:

Az utolsó, már júliusban

hatályosuló kedvezmény, hogy a főállású

katások esetében a biztosítotti

ellátások (pl. táppénz, álláskeresési járadék) számításának alapja

3,66%-kos emeléssel 164 ezer Ft-ra, magasabb összegű tételes adó fizetése

esetén pedig 3,98%-os emeléssel 170 ezer Ft-ra nő.

A KIVA adózási

módot választók azonban a

Kormányrendelet alapján csak 2021. január 1-jétől számíthatnak könnyítésekre, ha a

veszélyhelyzet időközben nem szűnik meg (a T/10314. számú

törvényjavaslat elfogadása esetén a rendelkezések nem csak

a veszélyhelyzet idejére maradnak hatályban). Ettől az időponttól az adó

mértéke 1%-kal 11%-ra

csökken majd.

Ugyanakkor, ahogyan azt a SZÉP kártya adóterhelésének csökkenését is bemutatóhírben is jelezzük, az

általános 2%-os szocho csökkentés számukra nem jelenik meg, mivel a

KIVA ezt az adónemet is kiváltja. Így a

KKV szektor egy jelentősebb részének adóterhelése egyelőre nem változik.